Чи є шанс на державну підтримку транскордонної співпраці не лише на папері (блог Галини ЛИТВИН)

В Україні з 24 областей 19 є прикордонними. Тому транскордонне співробітництво, тобто співпраця адміністративно-територіальних одиниць, розташованих по обидва боки кордону, є важливим інструментом налагодження ефективної взаємодії та вирішення спільних завдань розвитку прикордонних територій.

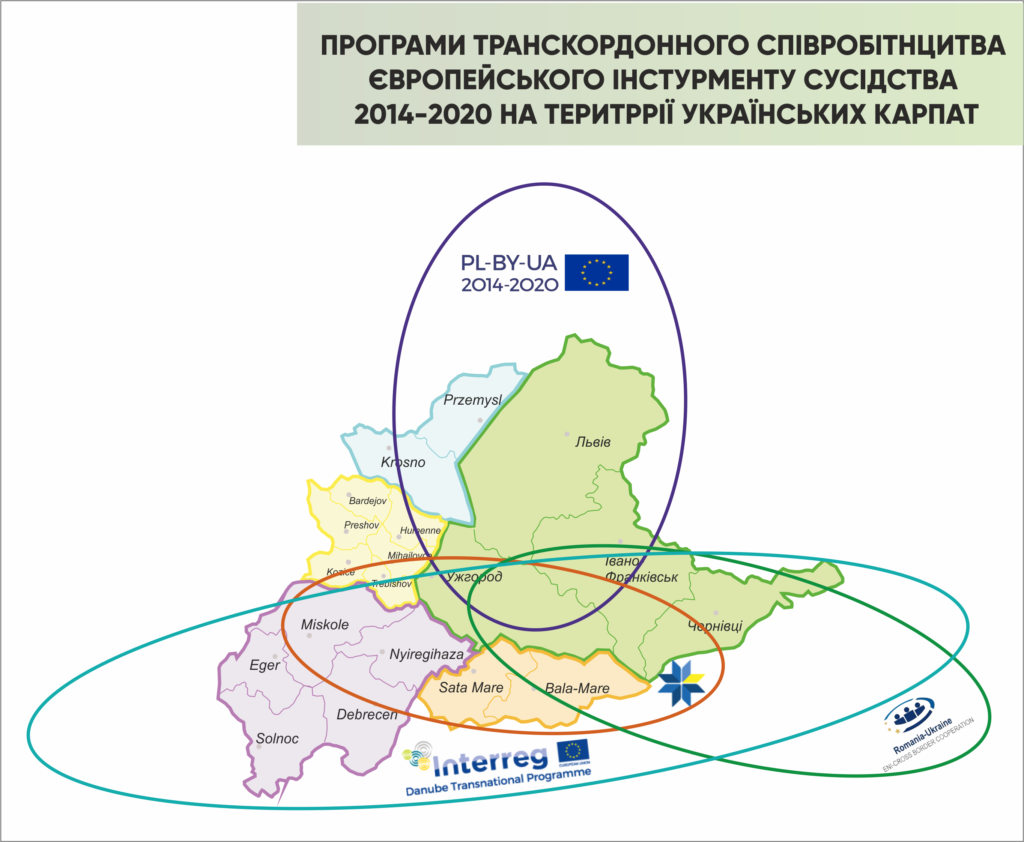

Особливо це питання є важливим для території Карпат, адже українські карпатські регіони не лише характеризуються значним потенціалом історико-культурної та природної спадщини, людського капіталу, але і мають унікальну особливість: межують з 4 країнами-членами ЄС: Польщею, Словаччиною, Угорщиною і Румунією.

А це означає, що ці регіони мають змогу користуватися фінансовими інструментами Європейського Союзу, спрямованими на підтримку і розвиток транскордонного співробітництва. Таких програм у фінансовій перспективі 2014-2020 років працює три: це програми транскордонного співробітництва Польща – Білорусь – Україна, Угорщина – Словаччина – Румунія – Україна та Румунія – Україна, а також Дунайська транснаціональна програма.

Тому вкрай важливим є те, як наша держава формує і втілює політику підтримки транскордонного співробітництва, наскільки враховує перспективи та передумови підтримки Європейським Союзом процесів такої співпраці.

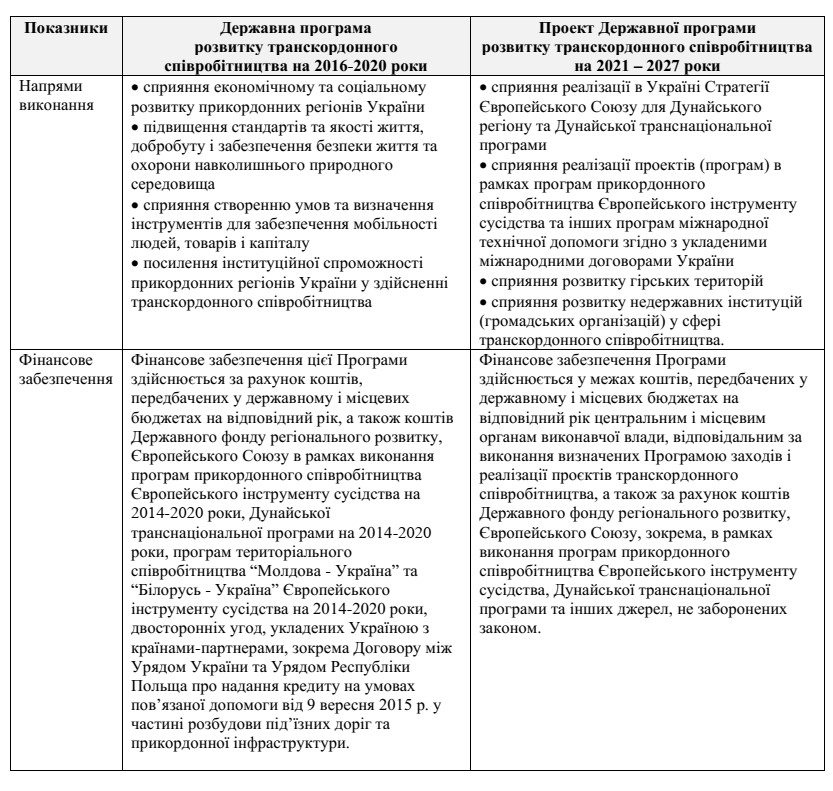

Якщо підійти до оцінки державної політики суто формально – то у нас, видається, все в порядку: на даний час функціонує Державна програма розвитку транскордонного співробітництва на 2016-2020 роки, затверджена постановою Кабінету Міністрів України від 23 серпня 2016 р. №554.

Але функціонує – це надто голосно сказано, адже аж на четвертому році реалізації програми після великої кількості звернень Народних депутатів, Асоціації «Єврорегіон Карпати – Україна» та органів-місцевого самоврядування – наших членів з великим боями в державі з’явився ресурс для фінансування програми – 10 млн грн (при потребі в 300 млн грн) на співфінансування проектів міжнародної технічної допомоги, але тільки тих, що були прописані у додатку до програми. А потрапили вони до нього не на підставі відкритого конкурсного набору чи врахування проектів, фінансованих Європейським Союзом, а з переліку ідей, які були надані ще у далеких 2015-2016 роках обласними державними адміністраціями. Але і це ще не все…

Кошти надійшли в регіони наприкінці бюджетного 2019 року, що значно ускладнило процес їх використання розпорядниками нижчого рівня, однак попри це понад 95% від загального обсягу було використано – та й то завдяки мегаоперативній реакції і постійній взаємодії між Мінрегіоном, профільними департаментами обласних державних адміністрацій, Асоціацією «Єврорегіон Карпати – Україна» та місцевими радами карпатських областей, що реалізовують проекти.

Далі більше. Несвоєчасне фінансування субвенції з боку держави у 2019 році стало причиною відхилення пропозиції щодо передбачення у Законі України “Про Державний бюджет України на 2020 рік” бюджетної програми “Субвенція з державного бюджету місцевим бюджетам на реалізацію проектів транскордонного співробітництва” для Міністерства розвитку громад та територій України.

Підсумовуючи, бачимо, що Державна програма транскордонного співробітництва на 2016-2020 роки виявилась неефективним інструментом поглиблення взаємодії суб’єктів прикордонних територій, зокрема через: (1) відсутність дієвого механізму співфінансування проектів транскордонного співробітництва, (2) обмеження сфери дії програми переліком проектів, що втратив свою актуальність.

Триває розробка Державної програми розвитку транскордонного співробітництва на 2021-2027 роки, однак органи місцевого самоврядування не залучені до процесу подання пропозицій до програми і плану заходів з її реалізації. Це відображається у структурі програми та планованих її пріоритетах і напрямках (порівнюючи з актуальною на сьогодні програмою, на жаль, підходи практично не змінилися)

Тому знову доводиться засукати рукави і лупати сю транскордонну скалу знизу, пропонуючи Уряду дієві рішення і апробовані на регіональному рівні підходи, що відображенні у зверненні Асоціації «Єврорегіон Карпати – Україна», серед яких:

– залучення до процесу обговорення і погодження Державної програми розвитку транскордонного співробітництва на 2021-2027 роки органів місцевого самоврядування карпатських областей та їх асоціацій;

– передбачення у Державній програмі розвитку транскордонного співробітництва на 2021-2027 роки реалізації таких завдань:

- забезпечення співфінансування проєктів міжнародної технічної допомоги, реципієнтами яких є організації, що утримуються за кошти державного бюджету в рамках виконання програм транскордонного співробітництва Європейського Союзу відповідно до умов міжнародних договорів України

- забезпечення на поворотній основі фінансування фінального (балансового) платежу проєктів міжнародної технічної допомоги в рамках виконання програм транскордонного співробітництва Європейського Союзу відповідно до умов міжнародних договорів України

- розвиток прикордонної інфраструктури (будівництво нових пунктів пропуску, розбудова сервісних зон)

- підтримка великих інфраструктурних транскордонних проектів (по 2 проекти на кожну прикордонну область, відібрані обласними радами і обласними державними адміністраціями)

- підтримка ініціативи впровадження Макрорегіональної стратегії Європейського Союзу для регіону Карпат.

Мусимо акцентувати, що питання співфінансування проєктів та створення загальнодержавного «кошика» фінансування фінальних платежів проєктів міжнародного технічної допомоги на поворотній основі є надзвичайно актуальним у час планування нової фінансової перспективи Європейського Союзу, адже розуміння, чи можемо виконати умови співфінансування, є передумовою прийняття рішення про бажання реалізовувати транскордонні проєкти в принципі. І тут з’являється ще одне критичне питання: ПДВ. На жаль, що стосується проектів, які фінансуються Європейським Союзом, ще в далекому 2006 році було підписано Рамкову Угоду між Україною та ЄС (набула чинності з 2009 року), відповідно до п. 3.3. якої контракти, співфінансовані коштами ЄС, звільняються від сплати ПДВ. На практиці ж підрядники, а особливо субпідрядники українських партнерів проєктів (на відміну від європейських (!!!)) проходять три кола пекла в органах фіскальної служби, підтверджуючи тонами документів звільнення від ПДВ, але в переважній більшості випадків так і не отримують можливості отримати його відшкодування.

Таким чином, українські бенефіціари при реалізації проектів міжнародної технічної допомоги в рамках програм транскордонного співробітництва перебувають у нерівних умовах із партнерами з країн ЄС, де норм в законодавстві, що звільняють контракти від сплати ПДВ, не існує.

І хоч питання стосується не лише транскордонного співробітництва, але власне для прикордонних територій і громад воно стає перепоною на шляху до аплікування і реалізації проектів коштом ЄС, а тому, потребує системних державних підходів до вирішення – ми в Асоціації «Єврорегіон Карпати – Україна» неодноразово піднімали це питання і вчергове просимо Уряд звернути на це увагу.

Звісно, транскордонне співробітництво, яке є в числі пріоритетів розвитку усіх карпатських областей, буде розвиватися, з підтримкою держави чи без. Свідченням того може слугувати активність карпатських регіонів у існуючих програмах співпраці. Але у контексті перегляду державної стратегії регіонального розвитку, на виконання Угоди про Асоціацію між Україною та ЄС, вкрай необхідно, щоб держава усвідомлювала потреби і виклики транскордонного співробітництва і надавала відчутну підтримку процесам співпраці.